LOCAZIONI

Elaborazione buste paga

![]()

Vieni presso le nostre sedi per redigere il contratto di locazione presso le nostre sedi puoi redigere il contratto di locazione (nelle tipologie ordinario, agevolato e transitorio), il modello RLI per la registrazione, calcolo delle imposte e l’invio telematico del contratto, esimendoti così dal fare file infinite presso l’Agenzia delle Entrate per la registrazione.

Siamo inoltre in grado di assisterti negli adempimenti successivi quali proroghe, risoluzioni anticipate, pagamento delle annualità successive, subentri e soprattutto per orientare il contribuente per l’opzione più vantaggiosa sulla scelta del tipo di tassazione, ordinaria o “cedolare secca”. Contratti di locazione

REGISTRAZIONE CONTRATTI DI AFFITTO

Tutti i contratti di locazione e affitto di beni immobili (compresi quelli relativi a fondi rustici) devono essere obbligatoriamente registrati dall’affittuario (Conduttore) o dal proprietario (Locatore) qualunque sia l’ammontare del canone pattuito. L’unico caso in cui non c’è l’obbligo di registrazione è relativo ai contratti che non superano i 30 giorni consecutivi nell’anno. La registrazione dei contratti di locazione deve essere effettuata entro 30 giorni dalla data di stipula o dalla sua decorrenza (se anteriore) e può avvenire nei seguenti modi:

- utilizzando i servizi telematici dell’Agenzia, dopo aver chiesto e attivato il pin;

- richiedendo la registrazione in ufficio; in questo caso è necessario recarsi presso un ufficio dell’Agenzia delle Entrate, compilare il modello RLI e armarsi di tanta pazienza.

- incaricando un intermediario abilitato (professionisti, associazioni di categoria, Caf, ecc.) o un delegato e lasciare che sia lui a districarsi nella burocrazia

I nuovi contratti di locazione devono contenere una clausola con la quale il conduttore dichiara di aver ricevuto le informazioni e la documentazione circa l’Attestazione della Prestazione Energetica dell’edificio (APE). La copia dell’APE deve essere, inoltre, allegata al contratto, fatta eccezione per i casi di locazione di singole unità immobiliari (Dl 145/2013), nel caso di affitto di beni immobili diversi dall’uso abitativo (negozi, uffici ecc.). non è invece necessario per l’affitto di box auto, garage, cantine ecc.

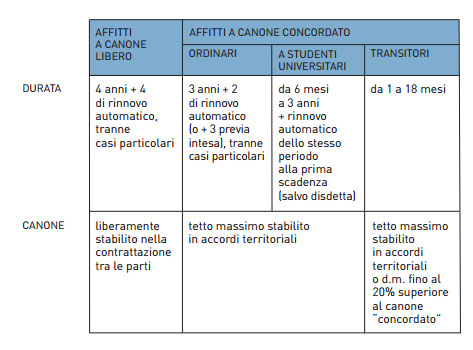

CONTRATTO DI LOCAZIONE: UNA SINTESI

Ecco in sintesi tutte le tipologie suddette.

È obbligatorio registrare i contratti di locazione indipendentemente dall’importo del canone pattuito, quando il contratto d’affitto ha una durata superiore a 30 giorni consecutivi. Questo servizio innovativo prevede inoltre, il calcolo e versamento in via telematica, di quanto dovuto per le imposte di registro, di bollo e di eventuali maggiorazioni per registrazione tardiva. Si può scegliere di effettuare il pagamento di quanto dovuto o attraverso il proprio conto corrente, comunicando il codice Iban.

Grazie a questo servizio, gli interessati possono ridurre drasticamente i tempi ed i costi di un’operazione che in genere richiede lunghe attese e vari passaggi Redditi d’affitto: imposte da versare ( nel caso non si opti per cedolare secca)

Il proprietario che affitta un immobile deve considerare che dovrà pagare:

- l’imposta di bollo (a carico del conduttore) quando si effettua la registrazione del contratto d’affitto;

- l’imposta di registro (da dividere con il conduttore) per l’intero periodo di durata del contratto o annualmente, entro 30 giorni calcolati rispetto alla data di stipula del contratto;

- l’imposta ordinaria (irpef, addizionale regionale e comunale) sui canoni d’affitto. Si applica quindi una tassazione proporzionale all’ammontare del reddito complessivo di cui l’affitto è solo uno dei redditi compresi.

CEDOLARE SECCA

Con D.L. 23 del 14/03/2011 su alcune tipologie di canoni di locazione si può optare per un nuovo regime d’imposta a tassazione sostitutiva. Questo tipo di tassazione definito “Cedolare Secca” può essere applicato solo nel caso di contratti d’affitto ad uso abitativo. Se si sceglie questo tipo di tassazione, l’imposta dovuta è pari al 10 o 21 per cento dei canoni percepiti nell’anno, se si tratta di contratti “concordati” oppure no. Ogni proprietario dell’immobile locato, pur possedendo solo una propria quota, può scegliere il tipo di tassazione a lui più conveniente per ogni anno della durata del contratto.

Per l’anno in cui si opta per il regime della “cedolare secca”:

- non si può chiedere l’aumento Istat del canone stabilito da contratto;

- non è dovuto il versamento dell’imposta di registro (né di bollo in caso di prima registrazione) da parte del locatore

REGISTRAZIONE TELEMATICA

Presso le sedi CAF MCL puoi chiedere registrazione telematica per:

- Locazione a tassazione ordinaria, con pagamento on-line di quanto dovuto per bollo ed imposta di registro

- Locazione con cedolare secca

- Pagamento imposta di registro annualità successive

- Proroga locazione

- Comunicazione di variazione scelta tassazione

- Risoluzione anticipata contratto di locazione

- Variazione canone

- Subentri